無償 返還 の 届出 地代

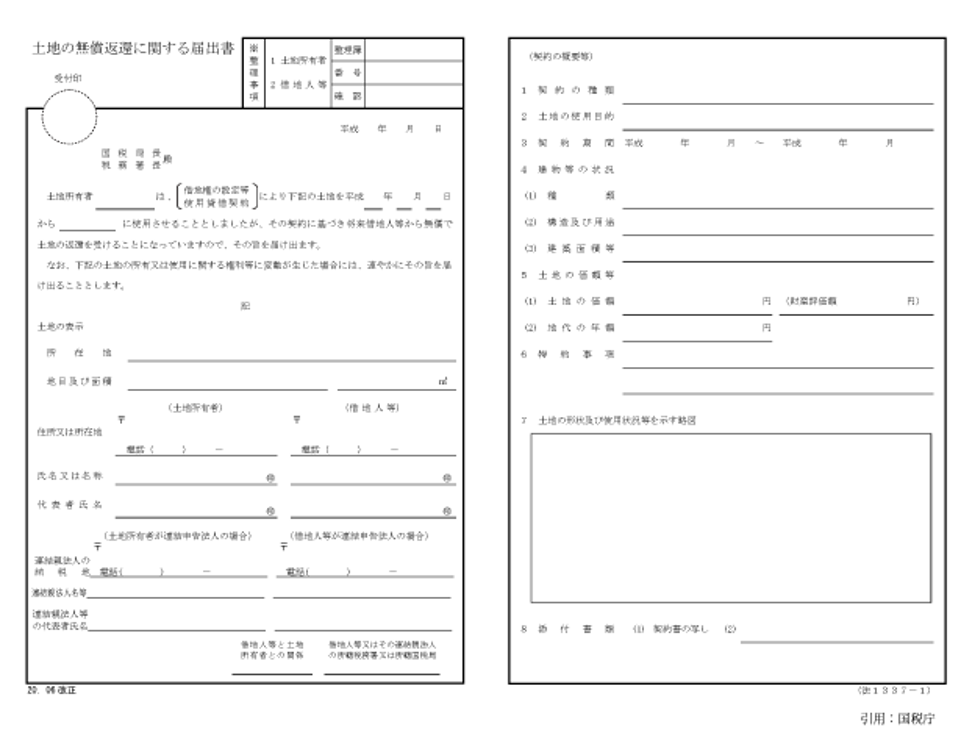

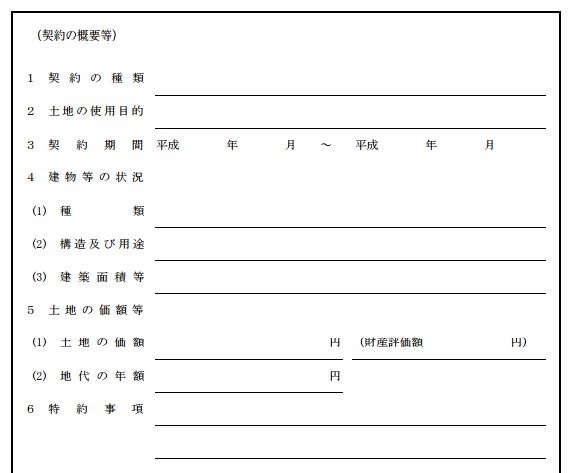

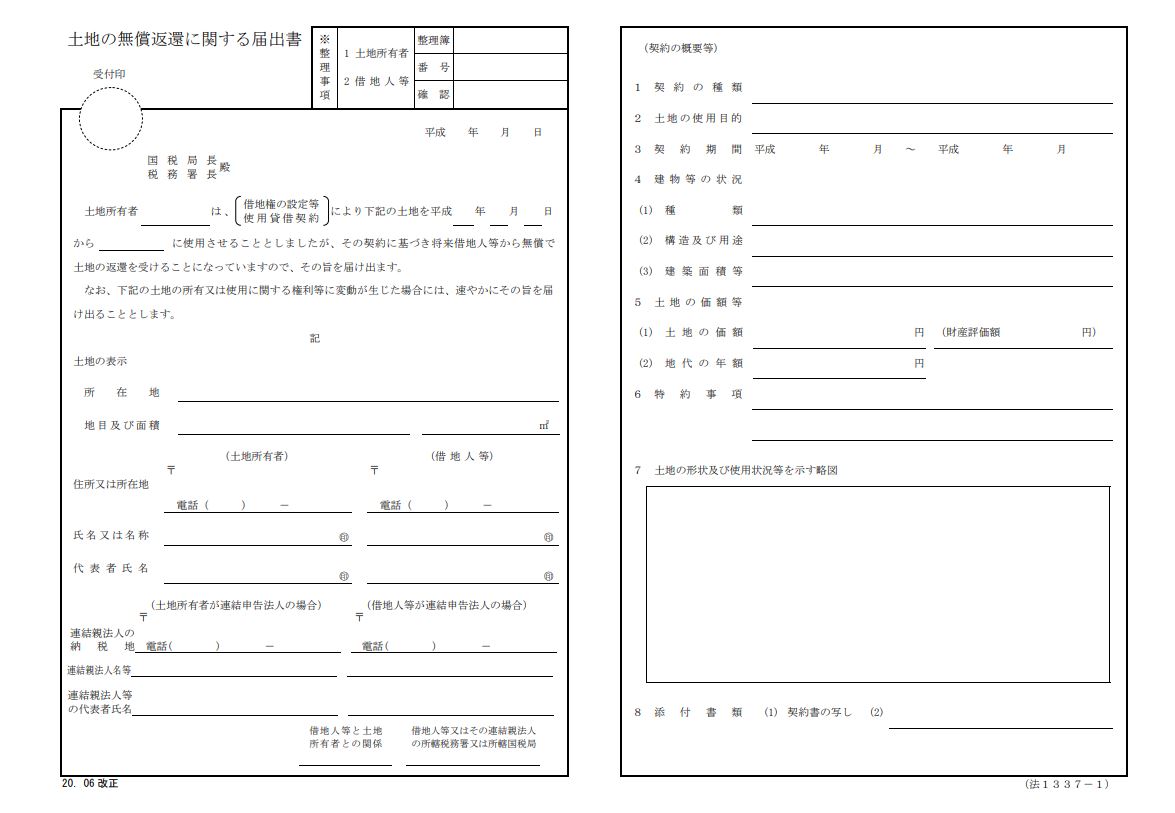

太郎 を 眠らせ 太郎 の 屋根 に 雪 ふり つむ無償返還の届出書を提出すれば、地代はいくらでもい …. 前提として、無償返還の届出書を提出していて、相当の地代を600万円、実際にやり取りしている地代を200万円とします。 まず、個人が土地を貸している場合です。. 無償返還方式、固定資産税の2~3倍の賃料を払えば大 …. この時に、最もオーソドックスなのが土地の無償返還に関する届出書を税務署に提出し、権利金の授受は行わず、土地の年間固定資産税額の2~3倍程度の地代を、法人が個人地主に毎年支払う方 …. 土地の無償返還に関する届出書とは?メリット・デメリット . 土地の無償返還に関する届出とは?借地権との関係やメリット . 目次. 土地の無償返還に関する届出とは. 借地権と権利金の認定課税. 【参考】相当の地代とは. 無償返還に関する届出のメリット. 貸主のメリット①:相続税 …. C1-63 土地の無償返還に関する届出 - 国税庁. 土地を無償で返還することが定められた後遅滞なく [提出方法] 申請書様式に必要事項を記載・PDFファイルに変換し、e-Taxソフトで提出してください。. 会社が個人の土地を借りた場合の地代の金額設定。無 …. 「土地の無償返還に関する届出書」を提出する場合で考えてみます。 多額の権利金の授受や相当の地代という高い地代のやりとりをするより. 実行しやすいからです。 「土地の無償返還に関する届出書」に関してはこちらの. 記事をご参考に。 個人の土地に会社が建物 …. 土地の無償返還に関する届出書とは|提出するメリッ …. 土地の無償返還に関する届出書を税務署に提出すると、土地を借りている法人が将来貸主に土地を無償で返還することを意思表示することになり、高額な地代を支払わなくとも借地権の認定課税を受けません。. 「土地の無償返還に関する届出書」を提出した土地の …. 土地の無償返還に関する届出書を提出すると、地代を無償にしても借地権の認定課税を回避することができます。 ただし、 地代を無償または固定資産税程度の金額にすると、土地の相続税評価額が高くなってしまいます。. 【図解】無償返還の届出がある場合の個人地主と法人 …. 土地の無償返還に関する届出書を提出している場合の個人地主を被相続人とする相続税の財産評価は、支払われている地代の大小、すわなち使用貸借か賃貸借かに応じて次の通り行います。 (1) 地代が固都税以下(使用貸借)の場合. 土地の無償返還の届出 - 税理士法人 江崎総合会計. 2022/10/04. 土地の無償返還の届出. 借地権について. 土地を借りて. ① 借地人(土地を借りている人)が建物を建築し. ② 地主に対して地代を払う. この2つの条件を満たす …. 借地権の認定課税とは?相当地代や無償返還を日本一 …. この記事では、借地権の基礎知識から、相当の地代、無償返還届出書までを、これまで数多くの借地権セミナーの講師をしてきた私が、わかりやすく解説していきます。 最後までお読みいただければ、借地権に纏わる税務の苦手意識が払しょくされますよ♪. 借地権と …. Q125【記載例付】「土地の無償返還に関する届出書」を提出し . 「土地の無償返還に関する届出書」とは、 「借地権認定課税」を回避するために税務署に提出 する届出書です。 届出することで、借地権認定課税を避けることが …. 土地の無償返還に関する届出の書き方 | 倉敷の税理士/タナベ . 土地の無償返還に関する届出書を提出する限り、権利金は0円でも問題ありません。 地主の所得増加を抑えるためには、0円とするのが良いでしょう。. 土地の無償返還に関する届出書 - 国税庁. 土地の無償返還に関する届出書. 受付印. (添2付通書提類含出む) 殿 ※ 整理簿. 整 1 土地所有者 理 番 号. 事 2 借地人等 項 確 認. 土地所有者. は、 から 令和 年 月 日. により下 …. 「無償返還に関する届出書」を分かりやすく解説. 無償返還に関する届出書では、借地権の設定等、使用貸借契約のどちらかを選ぶことになります。 選択次第では、多額の相続税がかかる可能性があるので、注意する必要 …. 「土地の無償返還に関する届出書」とは何ですか?|東京都 . この制度を使えるのは、一方が法人の場合だけ. 期限までに税務署に届出書を提出する. 契約書に「無償で返す」旨を記載する. 期限までに税務署に届出書を提出する. 地代 …. 法人税における相当の地代と無償返還の届出を元国税の税理士 . 次の無償返還の届出とは、借地権を返す場合、言い換えれば借りている土地を返す場合に、貸主から立退料のようなものをもらわない契約であることを国税に届け出るこ …. 土地の無償返還に関する届出書を出し忘れている土地 | 税理士 . 【回答】 父親の土地の評価にあたっては、A社に受贈益課税がなされているかどうかは無関係です。 土地の評価額は借地権価額を控除して、1億 …. 使用貸借・相当の地代・無償返還とは何ですか?|東京都中央 . 相当の地代(そうとうのちだい) 無償返還(むしょうへんかん) これらは、一気に作られたのではなく、段階的に決められました。 その歴史的背景が分かりませんと、土 …. 借地権課税対策室|無償返還の届出. 無償返還の届出とは、個人と同族会社、同族会社相互間で借地権を設定せず借地取引きをするという場合に、当事者間が連名にて税務署長に届出するもので、この届出を …. No.5732 相当の地代及び相当の地代の改訂 - 国税庁. ホーム. 税の情報・手続・用紙. 税について調べる. タックスアンサー(よくある税の質問) No.5732 相当の地代及び相当の地代の改訂. [令和5年4月1日現在法令等] 対象税目. …. 法人税における相当の地代と無償返還の届出を元国税の税理士 . 次の無償返還の届出とは、借地権を返す場合、言い換えれば借りている土地を返す場合に、貸主から立退料のようなものをもらわない契約であることを国 …. 地代を改定する場合の土地の無償返還に関する届出書の再提出 . ・土地の賃貸借契約開始時に、土地の無償返還に関する届出書は税務署へ提出済みです。 ・地代は土地の賃貸借契約開始時から変更していませんでした。 (質問) 今回 …. 会社名義で建物を建てる場合の地代の取り扱い | 税 …. 会社が「土地の無償返還に関する届出書」を税務署に提出するのは1と同じですが、地代は無償でなく「通常の地代」を支払います。「通常の地代」とは、その土地の固定資産税の3~5倍程度の地代をいいます 3.相当の地代を支払う方法 . 「無償返還に関する届出書」を分かりやすく解説. 個人と法人間、または法人同士で土地の貸し借りがある場合、権利金を支払わないケースもあるでしょう。権利金を支払わない場合、認定課税の可能性があるため、無償返還に関する届出書を提出した方が良いこともあります。無償返還に関する届出書について、内容と記載に …. 猫 飼い主 に 似る

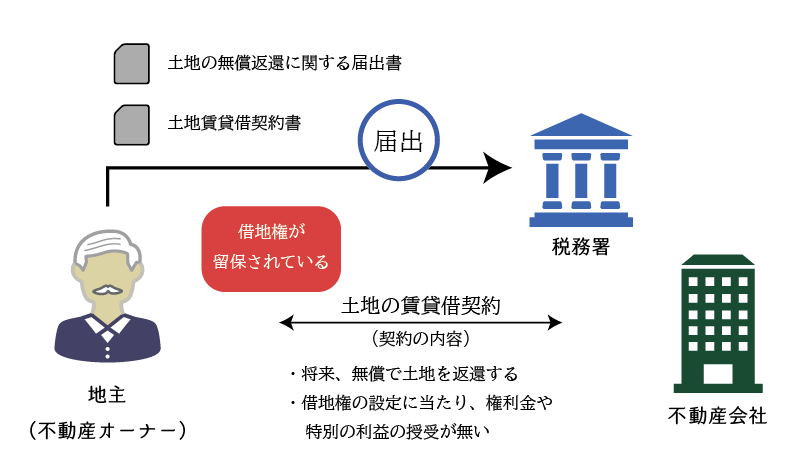

理不尽 な 怒り を ぶつけ られ た 時No.5730 権利金の認定課税について - 国税庁. 1 その土地の価額からみて、相当の地代を収受している場合 2 その借地権の設定等に係る契約書において、将来借地人がその土地を無償で返還することが定められており、かつ、「土地の無償返還に関する届出書」を借地人と連名で遅滞なくその法人の納税地を所轄する税務署長に提出している . 土地の無償返還に関する届出書を出し忘れている土地 | 税理士 . 2.土地の無償返還に関する届出書の提出が有り、地代の支払いがある場合 図1の場合、個人と法人間には、土地賃貸借契約が結ばれていることになります。 この場合の、土地の評価額は、20%の評価減、つまり、更地評価額の80%に. 法人税における相当の地代と無償返還の届出を元国税の税理士 . 法人税における相当の地代と無償返還の届出を元国税の税理士が解説 相談LINE / 2021年1月19日 19時0分 法人が社長から土地を借りて、そこに本社 . 【明渡料なしでの借地の明渡(借地の無償返還)における課税 . い 相当の地代の適用あり 相当の地代の支払が行われていた 借地権設定時に相当の地代の届出書が税務署に提出されている 詳しくはこちら|権利金の授受がない借地契約における認定課税(相当の地代・無償返還の届出書による回避). ぶどう の 樹 ステッカー

これ は 経費 で 落ち ませ ん 衣装地代を改定する場合の土地の無償返還に関する届出書の再提出 . 地代は、固定資産税年額の2.5倍から3.5倍程度の水準です。. また、その地代の金額は相当の地代には満たない金額でした。. ・土地の賃貸借契約開始時に、土地の無償返還に関する届出書は税務署へ提出済みです。. ・地代は土地の賃貸借契約開始時から変更 . 借地権の無償返還に関する届出をするには?届出と課税の関係 . 土地の無償返還に関する届出書は、借地人と地主との間で「土地を無償で返還すること」を定めたあと、借地人と地主の連名で作成し遅滞なく提出する必要があります。. なお、提出先は地主の納税地の所轄税務署であり、同内容の届出書を2通提出 …. 「無償返還」が認めれる場合とは? | 笹原税務会計事務所の . ・無償返還の届出 (法基通13-1-7) →相当地代の認定あり、 借地権価額ゼロ。・相当地代の届出(改訂型を選択) →相当地代の認定あり、 借地権価額ゼロ。ただし、 権利金を一部授受 している場合は 、借地権価額はゼロではない。 . 借地権課税対策室|地代の認定. トイレ の 電気 消し 忘れ 病気

星 の 作り方 紙テープ21.地代の認定. 無償返還の届出をした場合には、権利金は授受する必要はありませんが、相当の地代は授受しなければなりません。. 相当の地代に満たない地代しか授受していないときは、その差額について地代の認定がなされます。. 土地の無償返還に関する届出の書き方 | 倉敷の税理士/タナベ . 権利金・保証金・地代は幾らが妥当か? 権利金 土地の無償返還に関する届出書を提出する限り、権利金は0円でも問題ありません。 地主の所得増加を抑えるためには、0円とするのが良いでしょう。 (権利金の収受は不動産所得/譲渡所得となり、相続財産にもな …. 税理士ドットコム - 固定資産税の2~3倍の地代を払えば大丈夫と . 東京都. 中央区. ご連絡ありがとうございます。. 「固定資産税の2~3倍の地代の授受が必要」という文言は条文等に記載されているものではありません。. 個人地主・法人借地人の関係で権利金の認定課税を回避することが目的であれば、「無償返還 …. 土地賃貸借の終了(借地権の返還) - 公益社団法人 全日本 . 借地権の無償返還を受けた個人貸主は、原則として借地権相当額の受像益を受けたものとして贈与税(借地人が個人の場合)、一時所得又は給与所得(借地人が法人の場合)として課税されます。. ただし、 (1)又は (2)のただし書A~Dに該当する理由 …. 土地の無償返還に関する届出書 – 税理士法人みかさパーク共同 . 土地の無償返還に関する届出書. 2017年12月11日. 2020年10月9日. みかさパーク共同事務所. 税務情報. 個人(地主)が所有する土地に法人(借地人)が建物を建てるケースはよくありますが、税務上の注意点とは何でしょうか?.

め あ りー 顔つまり、特定同族会社との土地の賃借では、賃貸借でなければ貸付事業用に該当しないことから、小規模宅地等の特例の適用を受けることができません。. 「土地の無償返還に関する届出書」を提出するときは、小規模宅地等の特例の適否を踏まえ …. 家紋 丸 に 二 引き

形見 を 身 に つける無償返還の届出書を提出した土地の相続税評価額の注意点 . 無償返還の届出書を提出し、相当地代を支払っている場合、借地権の評価額はゼロです。 しかし 被相続人の同族法人の非上場株式を評価する場合は、自用地価額の20%相当額を借地権として資産計上し、計算しなければなりません。. 無償返還届出書を提出している土地について - オリオン税理士法人. 無償返還届出書を提出している土地について. 法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合に、これを届け出る手続です …. 無償返還届出制度とは. 無償返還届出制度について 借地権を設定する際に、権利金等の一時金を授受する取引上の慣行がある場合に、権利金を授受せずかつ相当の地代も授受しないときは、権利金の認定課税が行われることになります。 しかしながら、同族会社とその代表者のような場合には借地権の設定時または . 使用貸借・相当の地代・無償返還とは何ですか?|東京都中央 . 使用貸借・相当の地代・無償返還とは何ですか? 私は東京近郊に住んでいる、先祖代々の地主(80歳:男性)です。 ご先祖様から引き継いだ土地を何とか守っており、そのほとんどを他人に貸しています。 私は、土地は多数所有していますが、預貯金はあまり持っていません。. 咳 で 血圧 上がる

寒気 熱 喉 の 痛み借地権の相続税評価をパターン別にわかりやすく解説 | 税理士 . 賃貸借で無償返還届出を提出している場合の個人法人の論点です。 無償返還届出があるため借地権は認識しません。 土地の使用に制約があるということからお互いに20%を価値として認識しているという税務上ならではのテクニック的な評価. 土地の無償返還届と地代の認定課税 | にしき税務会計事務所. 借地権の設定にあたり、権利金の取引慣行のある地域においては、権利金又は相当の地代の収受がなければ原則として権利金(借地権)の認定課税が行われます。例外的に個人・法人間の土地の貸借については、「土地の無償返還に関する届出書」の提出(以下、無償返還方式という。. 「無償返還合意の届出」って何? | 池田総合法律事務所. それを回避するある種の公的なお墨付き制度(?. )として、無償返還合意の届出制度というのが活用されています。. 将来、借地人が借地を無償で返還する旨約束し、地主、借地人連名で税務署長にその旨届出た時は、権利金の認定課税をしない取 …. 無償返還の届出書と支払地代 | 税理士懇話会 事例データベース. うち3棟の土地は取締役Aが所有しており、当社はAと連名で「土地の無償返還の届出書」を税務署に提出しています。 支払地代は、当初、借入金があり資金繰りも苦しかったため、それぞれの土地の固定資産税年額の3倍程度を支払ってきました。. 相続税申告実務における「通常の地代」の計算方法|相続大 . 3.通常の地代と併せて検討が必要な無償返還の届け出の有無 法人と個人の間で土地の賃貸借がある場合に、借地権割合分の権利金を支払っておらず、かつ、相当の地代(※)を支払っていないときは、次の問題が生じます。. 1株当たりの純資産価額の計算の注意点~相当の地代を支払って . 1.相当の地代を支払っている場合 被相続人が同族関係者となっている同族会社が、被相続人所有の上地を借地し、相当の地代を支払っている場合(又は「土地の無償返還に関する届出書を提出している場合)において、その同族会社の株式の評価上、純資産価額には借地権の価額を計上しなければ . 土地の無償返還に関する届出書について.

歯 の 根っこ を 抜く地主が借地人に対して返還請求の訴え. 借地人に借地権を認める旨の和解. 社長が自分の会社に土地を賃貸する場合の注意点!無駄な税金 . さらなる注意点. 無償で貸しても問題はありません。. しかし将来土地の持ち主である社長に相続が発生したときに不利になります。. 賃料は固定資産税評価額の3倍超程度はとるようにしましょう(年). これくらいの地代をとっておくと、社長がな …. 「無償」による借地契約の終了 | 笹原税務会計事務所の【資産 . 18.「無償」による借地契約の終了. 目次. 「借地契約」を終了する場合. 「借地人側」 の事情で借地契約を終了する場合. 借地を継続する必要がなくなった場合(事業の廃業など). 「借地人」 が死亡した場合. 「地主側」 の事情で借地契約を終了す …. 無償返還の届出で節税 - 税理士法人 江崎総合会計. また「無償返還の届出」提出により権利金認定課税を回避しても、賃貸人である法人は実際に収受する通常の地代と相当の地代との差額については継続的に寄付金や役員賞与として課税対象とされることにもご注意ください。. 権利金の受け渡しなく …. (令和元年8月19日裁決) | 公表裁決事例等の紹介 | 国税 . 4 当審判所の判断 (1) 法令解釈 イ 相当地代通達について 土地の無償返還に関する届出書の提出があった場合は、自用地としての価額から控除すべき借地権の価額が認められる経済的実態は存在しないから、評価通達25の評価方法によるべきではないが、土地の無償返還に関する届出書が提出され . 無償返還届出書を提出し忘れている土地の評価 - 公益社団法人 . 無償返還届出書を提出すれば借地権は借地人に発生しない取扱いになっていますので、借地人は受贈益課税を回避することができます。この場合、地主の相続にあたっては土地の評価額は、自用地(更地)評価額×0.8となります。. 無償返還の届出と小規模宅地特例【実践!相続税対策】第345 .

慢性 蕁 麻疹 治っ た土地の賃貸借期間中の地代の取扱いについては、税務上は次のように分類しています。. 1. 通常権利金を収受しない土地使用の場合. その満たない部分の金額を借地人等に対して贈与したものとします。. 2. 土地の無償返還届書が提出されている場合. …. 土地の無償返還に関する届出書とは? - マネーの達人. 権利金の認定課税や時価に比べて低額な地代の授受に伴う課税を防ぐうえで、「土地の無償返還に関する届出書」を提出することは非常に有効です。また、届出書を提出することで、 土地の評価が8割になります ので、相続税対策としても効果が …. 資産法人化と無償返還転貸借地権、そして東京ディズニーシー . 法人への転貸借地権相当額の認定課税前提ということになります。. しかし、借地権利金相当額は、高額すぎて払えない。. そうした場合に、無償返還契約として借地権転貸した場合に、. 土地の評価はどうなるでしょうか。. 転貸借地権については、. …. 「無償返還」「相当の地代」「使用貸借」等に係る借地権課税 . Amazonで松本 好正の「無償返還」「相当の地代」「使用貸借」等に係る借地権課税のすべて (改訂増補版)。アマゾンならポイント還元本が多数。松本 好正作品ほか、お急ぎ便対象商品は当日お届けも可能。また「無償返還」「相当の地代」「使用貸借」等に係る . 土地の無償返還届出書が提出されている場合の課税関係の . その土地を借り受けた同族会社が、相当の地代を支払わず、「土地の無償返還に関する届出書」を提出してない場合は、その借地権の価額に対する経済的利益を受け取ったことになりますので、その経済的利益(受贈益)に対して法人税が課税されま ….

子 食 と は個人所有の土地上に同族法人が建物を建設する場合、借地権認定課税という論点があります。同族間では権利金の授受を行わないケースがあるため、権利をただで渡したという事実につき「借地権」が課税されます。ただし、相当の地代の収受がある場合と、土地の無償返還に関する届出書の . 非上場株式の評価(相当の地代による借地権の取扱い . [質問]相続税申告に際し、自社株の評価をすることになりました。1.評価対象の法人はA社とB社です。2.被相続人甲はA社とB社の同族株主です。3.A社はA社所有の土地を平成8年にB社に賃貸しました。その際、A社とB社は連名で「無償返還の届出」を「使用貸借契約」により使用させる選択をして所轄 . 無償返還届の提出による固定式相当の地代の金額変更は可能 . 10年経過していますが無償返還届を税務署に提出して固定式の相当の地代方式を通常の地代に変更することは可能ですか? 税理士ドットコム - [税務調査]無償返還届の提出による固定式相当の地代の金額変更は可能ですか - まず、法人の顧問税理士の見解を問うべきです。. 「相当地代」の考え方 | 笹原税務会計事務所の【資産税研究所】. 「無償返還の届出」 があるものは 「相当地代」を認定する 、 いずれかとなる。法人税法施行令137条 では、 「権利金」 に代えて 「相当地代」 を収受する場合も 正常な取引と認める。「相当地代」 をどのように理解したらよいか。. 個人が法人に権利金をもらわずに土地を貸した場合の課税関係 . 歯茎 の 腫れ 抗生 物質 クラリス

無償返還の届出書を提出した後に、地主である個人に相続が発生した場合には ↓ 法人側の借地権の評価額はゼロ、ただし、法人が同族会社で、地主がその同族関係者である場合には、通常の評価額(自用地評価額)の20% . 土地の無償返還に関する届出書 - 相続税の相談なら佐藤和基 . 1 この届出書は、法人税基本通達13-1-7《権利金の認定見合せ》又は連結納税基 本通達16-1-7《権利金の認定見合せ》に基づいて土地の無償返還の届出をする場合に使用してください。. 2 この届出書は、土地所有者(借地権の転貸の場合における借地権者を含み